“Las Vegas is busy every day, so we know that not everyone is rational.” – Charles Ellis

Eine Frage, die uns herumtreibt seit es Börsen gibt, ist das Zustandekommen der Entscheidungen am Kapitalmarkt. Der Rationalismus brachte einige unserer zentralen Größen hervor und stellt eine zentrale Strömung der Philosophie dar. Vereinfacht betrachtet soll der Mensch sich zur Entscheidungsfindung seines Verstandes bedienen und somit ausschließlich rationale Entscheidungen treffen. Der Aspekt der „perfekten Rationalität“ sowie die Lehre des homo oeconomicus wurde bereits durch Adam Smith 1776 aufgegriffen und findet bis heute breite Anerkennung in der Literatur (Standard Finance), auch wenn es dem Praktiker bei dem Gedanken an einen ausschließlich rational denkenden Menschen die Haare sträuben mag.

Wo sich nun die Lehre vom homo oeconomicus und dem „Märchen“ von der perfekten Rationalität erschöpft, kommt die Behavioral Finance und Neuronal Finance ins Spiel.

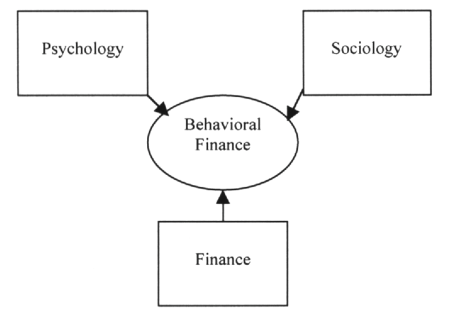

Behavioral finance führt die Entscheidungsfindung auf psychologische, kognitive, kulturelle und soziale Faktoren zurück (siehe Abbildung 1) und erweist sich dadurch als wesentlich praxisnäher. Diese Einflüsse auf unsere Entscheidungsfindung sind evolutionär bedingt, haben sich über Jahrtausende bewährt und unter anderem zum Überleben der Menschen beigetragen.

Quelle: Victor Ricciardi, Helen K. Simon (2000). „What is Behavioral Finance“ Business, Education and Technology Journal Fall

Zwar können diese Einflüsse auf den Finanzmarktakteur nicht ausgeschaltet werden, dennoch erweist es sich als vorteilhaft, mit den Einflüssen auf die Entscheidungsfindung vertraut zu sein. Denn unsere Entscheidungsfindung ist ganz elementar von der Wahrnehmung und Bewertung von Chancen & Risiken sowie vom Umgang mit Verlusten, aber auch Gewinnen beeinflusst.

Der Mensch tendiert dazu, sich und seine persönlichen Fähigkeiten sowie seine Aussichten auf Gewinne höher einzuschätzen, als diese tatsächlich sind. Dies führt zu einer verzerrten und teilweise falschen Wahrnehmung von Risiken. Insbesondere Männer unterliegen dem Phänomen der „Overconfidence“. So zeigen zahlreiche Untersuchungen, dass Männer eine höhere Risikobereitschaft aufweisen sowie statistisch betrachtet deutlich häufiger traden.

“Overconfidence is a very serious problem. If you don’t think it affects you, that’s probably because you’re overconfident.” – Carl Richards

Hand in Hand mit Overconfidence geht das Phänomen der Confirmation Bias. Confirmation Bias ist die Neigung, Informationen zu ignorieren oder geringer zu gewichten, die nicht zur Meinung oder Entscheidung des Händlers passen. Beispiel: Kaufen wir eine Aktie suchen und selektieren wir vor allem solche Informationen, die die Kaufentscheidung der Aktie unterstützen. Denn Menschen suchen stets nach Konsistenz in ihrem Verhalten – zeigt sich eine Inkonsistenz bzw. Dissonanz, probieren wir diese zu reduzieren. Die Lösung bei aufkommender Dissonanz ist daher eine selektive und verzerrte Wahrnehmung und Gewichtung von Informationen („Subtraktion“).

Dies kann sogar so weit gehen, dass ganze Handels- und Investmentstrategien, denen der Anleger sich ursprünglich unterworfen hatte, aufgegeben werden, um die getroffene Investmententscheidung im Nachgang zu rechtfertigen (Financial Cognitive Dissonance).

Verluste wiegen schwerer als Gewinne

„Trade out of a fucking position” ist eine der grundlegenden Faustregeln, die jeder Händler kennt. Und dennoch stellt sich bei schlecht laufenden Positionen regelmäßig erneut die Frage: verkaufen oder doch halten? Aber warum fällt uns diese Entscheidung eigentlich jedes Mal auf‘s neue so unglaublich schwer?

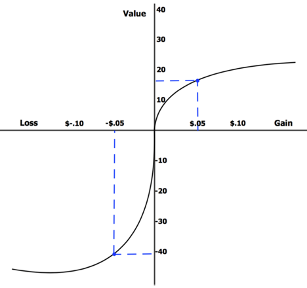

Vor mehr als 35 Jahren fanden Kahnemann (Nobelpreisträger 2002) und Tsversky im Rahmen ihrer Prospect Theory heraus, dass die Bewertung von Verlusten und Gewinnen unter Unsicherheit nicht rational oder linear erfolgen und damit wesentlich von mathematischen Modellen abweichen. Denn: Verluste wiegen schwerer als Gewinne und haben mit zunehmender Größe abnehmende Grenzerträge der Bewertung (siehe Abbildung 2).

Quelle: Wikimedia Commons

Man sollte meinen, dass die Bewertung der Szenarios „gewinne 50€“ der Bewertung des Szenarios „gewinne 100€, verliere 50€“ entsprechen sollte, da das Ergebnis, also ein Gewinn von 50€, den gleichen Wert hat. Verluste wiegen aber zwei bis dreimal so schwer wie Gewinne, weshalb sich Szenario 2 statistisch schlechter anfühlt.

Wir tendieren also dazu, unsere Verluste nicht rational in Geldeinheiten zu bemessen, sondern in Bedauern („Regret)“. Je größer der (Buch-)Verlust desto größer der Regret. Je größer der Regret ausfällt, desto schwieriger wird die Verkaufsentscheidung fallen. Durch den Konflikt zwischen Verkaufen oder Halten entsteht ein innerer Konflikt, den wir als Individuum nach Möglichkeit vermeiden möchten. Die Lösung: Das Halten von sehr schlechten Positionen zur Vermeidung von Regret, sodass im Ergebnis im Portfolio besonders schlecht laufende Positionen gehalten werden.

Zusätzlich bedeutet der Verkauf einer schlecht gelaufenen Position die Realisierung von Verlusten und gleichzeitig das Eingeständnis einer schlechten Investmententscheidung in Verbindung mit einem möglichen Reputationsverlust innerhalb des sozialen Umfelds (Herding).

Diesen hohen emotionalen Schwellen beim Verkauf schlechter Positionen führen zu einer Asymmetrie innerhalb der Portfolios (disposition effect). Entgegen der Theorie werden Gewinner zu früh verkauft während Verlierer zu lange gehalten werden.

Was bedeutet das für die Finanzwelt?

Nach diesem Exkurs in die Psychologie und Soziologie müssen wir also feststellen, dass menschliche Entscheidungen stark von vielen nicht kontrollierbaren Parametern abhängig sind und sicherlich nicht rational sind – die Entscheidungsfindung ist folglich anfällig für Fehler, unabhängig ob Fondsmanager oder Privatanleger. Der heutige Erkenntnistand zeigt, dass die Fehlerteufel der Behavioral Finance reduziert oder vermieden werden können, wenn feststehende Handelsprozesse etabliert werden oder Algorithmen, KI oder weitere technische Hilfsmittel den Entscheidungsprozess begleiten.

“The investor’s chief problem – and even his worst enemy – is likely to be himself.” – Benjamin Graham

Bereits heute gibt es einige Fondsboutiquen, die neuartige Ansätze für sich entdeckt haben. Gerade Fondsboutiquen mit ihrer vergleichsweise großen Agilität und Affinität für Zukunftstrends ermöglichen Institutionellen- wie auch privaten Anlegern Zugang zu Finanzprodukten, die dazu geeignet sind, die Einflüsse der Behavioral Finance zu minimieren.

Gerade bei Privatanlegern zeigen diverse Studien, dass diese Gruppe ganz besonders den Einflüssen der Behavioral Finance und anderen Heuristiken unterliegt – insbesondere problematisch in einer zunehmend demokratisierten Finanzwelt, die im Zuge der Coronakrise immer mehr Privatanleger für sich entdecken. Lösung gibt es nur eine: Finanzbildung, und zwar bereits im frühen Jugendalter. Deshalb liegt uns die Finanzbildung auch ganz persönlich am Herzen, sodass wir versuchen, innerhalb unseres persönlichen Netzwerks unseren Beitrag zu leisten.

Die beiden Autoren Mats und Matti Wolk befinden sich jeweils kurz vor Abschluss ihres Studiums der Betriebswirtschaftslehre bzw. des Wirtschaftsrechts und besitzen ein großes Interesse für alle Themen rund um die Finanzmärkte und der Finanzbildung.

Seit Beginn des Jahres unterstützen sie Vater Norbert Wolk, der Anfang 21‘ mit dem Barbarossa Europäischer Stiftungsfonds einen auf die Bedürfnisse von Stiftungen abgestimmten UCITS auflegte, in den Bereichen Portfoliomanagement, Marketing und Vertrieb.

Die Handelsstrategie und der Investmentprozess des Barbarossa Europäischer Stiftungsfonds ermöglicht dem Anleger eine weitestgehend um die Einflüsse der Behavioral Finance bereinigte Anlagemöglichkeit.

Barbarossa asset management: www.barbarossa-am.de

Verwandte Beiträge: