Angewandte Psychologie im Portfolio Management

Einer der faszinierendsten und zugleich vielversprechendsten Teilbereiche der Finanzforschung ist die Verhaltensorientierte Finanzmarkttheorie („Behavioural Finance“). Durch sie verstehen wir heute besser, wie Kapitalmärkte funktionieren, wie Risiken bepreist werden und warum bestimmte Ineffizienzen fortbestehen (und es damit disziplinierten Investoren ermöglichen, Überrenditen zu erzielen).

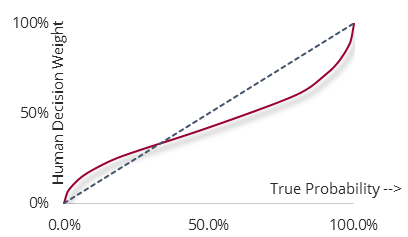

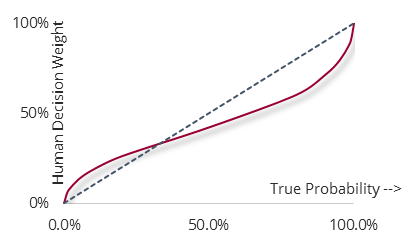

Die Forschung in diesem Gebiet zeigt etwa, dass Menschen dazu neigen, große Wahrscheinlichkeiten zu unter- und kleine Wahrscheinlichkeiten zu überschätzen (vgl. Abb. 1). Diese Neigung ist fest in unserem Kleinhirn eingebettet und durch zahlreiche Studien belegt.

Die Zuverlässigkeit, mit der die meisten von uns auf Anreize dieser Art reagieren, führte zur Entstehung von zwei großen Industriezweigen: Sowohl die Glückspielbranche als auch die Versicherungswirtschaft leben davon, dass ihre Kunden die Wahrscheinlichkeit, mit der bestimmte Ereignisse eintreffen, mathematisch gesprochen „inkorrekt“ wahrnehmen.

Im Fall des Glücksspiels sind die Fakten klarer: Der Preis eines Lottoscheins ist etwa doppelt so hoch wie der Gewinn, den Sie im Durchschnitt erhalten würden, wenn Sie unendlich oft spielen könnten. Auch auf dem Aktienmarkt sind Glücksspieler unterwegs: Es gilt als erwiesen, dass Aktien, die mit einer geringen Wahrscheinlichkeit sehr hohe Renditen versprechen (so genannte „Lotterieaktien“), im Verhältnis zu ihrem fairen Wert systematisch überbewertet sind1. (Dazu ein anderes Mal mehr…)

Versicherungsgebundene Wertpapiere (Katastrophen-Anleihen, Cat Bonds)

Wenn Sie Versicherungen abschließen, liegen die Prämien viel näher an ihrem zugehörigen wahrscheinlichkeits-gewichteten Verlust als bei Lotterien; eine Folge des Wettbewerbs in dieser Branche und auch, weil die Käufer finanziell anspruchsvoller sind als jene, die Lotterielose kaufen. Die Versicherungsindustrie erfüllt eine nützliche Funktion in der Gesellschaft, indem sie Wirtschaftssubjekte – Unternehmen wie Privatpersonen – in die Lage versetzt, sich von Risiken zu befreien, die zu groß sind, um sie zu tragen. Allerdings hat die Versicherungswirtschaft in manchen Regionen ein Problem mit Naturkatastrophen: Wenn eine große Zahl von Versicherungsnehmern an einem Ort plötzlich Ansprüche aufgrund desselben Ereignisses hat, können Versicherer schnell überfordert sein. Das erste Beispiel hierfür geht zurück auf das Jahr 1842, als die Stadt Hamburg bis auf die Grundmauern niederbrannte. Durch diesen einen Brand ging die gesamte deutsche Versicherungswirtschaft in Konkurs, was in der Folge zur Gründung der Kölnischen Rück führte. In Konsequenz dieser Episode entstand eine ganz neue Branche, die Rückversicherung, deren Aufgabe es ist, Erstversicherungsunternehmen vor dem existenziellen Risiko zu schützen, von sehr großen Naturkatastrophen ausgelöscht zu werden.

Ein Rückversicherungsvertrag legt im Wesentlichen fest, dass der Käufer (Zedent) der Polizze, gegen Vorauszahlung einer Prämie, Verluste infolge eines vordefinierten Ereignisses (z.B. Erdbeben) ab einer bestimmten Schwelle an den Rückversicherer überträgt. Rückversicherer verfolgen dann in der Regel mehrere Strategien, um zu vermeiden, durch solche Ereignisse selbst in Schwierigkeiten zu geraten

1) Erstens müssen sie tiefe Taschen haben. Marktführende Rückversicherungsunternehmen wie Münchner Rück, Schweizer Rück, Berkshire Hathaway oder Lloyds sind als einige der am besten kapitalisierten Akteure der Welt anerkannt.

2) Zweitens müssen sie diversifizieren. Indem sie verschiedene Arten von Katastrophen in verschiedenen Teilen der Welt versichern, stellen Rückversicherer sicher, dass kein einzelnes Ereignis (wie ein Großbrand in Hamburg) sie auslöschen kann.

3) Drittens operieren sie auf globaler Ebene. Das ist reine Notwendigkeit, denn es ermöglicht Punkt zwei, die Diversifizierung.

4) Viertens und letztens: Weil der Wert der Versicherungssummen im Lauf der Zeit stark gestiegen ist, kam in den vergangenen 15 Jahren der Kapitalmarkt ins Spiel. Wie Michael Lewis in seinem Artikel „In Nature’s Casino“2 aus dem Jahr 2007 gut beschrieben hat, führt die hohe Nachfrage nach Versicherungen im Falle eines einzigen Hurrikans oder Erdbebens zu immer höheren versicherten Schäden. Ab einem bestimmten Punkt ist nur noch der Kapitalmarkt in der Lage, diese Risiken zu tragen, wie folgender Vergleich belegt: Der größte jemals durch ein Naturereignis (Hurrikan Katrina, 2005) verursachte wirtschaftliche Schaden betrug geschätzte 125 Milliarden US-Dollar, von denen ca. 80 Milliarden versichert waren. Selbst diese Summe entspricht aber nur rund 0,10%3 der weltweiten Börsenkapitalisierung.

Und das ist der Grund, warum die Teilnahme an Rückversicherungsmärkten zu einer Quelle von Kapitalerträgen geworden ist. Die entsprechende Anlageklasse kennt man als versicherungsgebundene Wertpapiere, oder einfacher: „Katastrophenanleihen“. Laut Branchenquellen beläuft sich das ausstehende Gesamtvolumen im September 2020 auf 42 Milliarden US-Dollar.

Erträge

An diesem Punkt fragen Sie sich vielleicht noch, „was für mich dabei herausspringt“. Lassen Sie uns also zunächst überprüfen, ob genügend Geld verdient werden kann, und dann gehen wir zurück, um die Art des Risikos im Detail zu untersuchen.

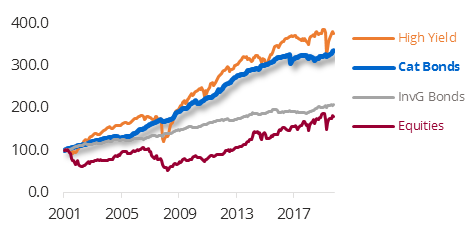

Hinsichtlich der Renditen gibt es zuallererst die gute Nachricht, dass Cat Bonds seit Beginn ihrer Investierbarkeit Renditen erzielt haben, die über denen von globalen Aktien UND Investmentgrade-Anleihen liegen. Abbildung 2 vergleicht das Ergebnis einer hypothetischen Anlage im de-facto Benchmark der Anlageklasse, dem Swiss Re Global Cat Bond Index4, mit globalen Aktien (gemessen am MSCI World) sowie globalen Anleihen (dargestellt durch den Barclays Global Aggregate Index). Wie Sie sehen können, waren die Ergebnisse höchst erfreulich: Cat Bonds haben überlegene Renditen erzielt, die am ehesten mit jenen von Hochzinsanleihen vergleichbar sind.

Quellen: Bloomberg, Lansdowne Partners Austria

Allerdings gelten drei Vorbehalte: Erstens können Sie keinen Index kaufen. Es gibt auch keinen Indexfonds, und ähnlich wie bei Hochzinsanleihen verfehlt der durchschnittliche Manager die genannte Benchmark, noch bevor Kosten und Gebühren berücksichtigt werden. Zweitens standen Cat-Bond-Investitionen in den frühen Tagen nur wenigen spezialisierten Hedgefonds zur Verfügung, so dass wir uns vernünftig fragen müssen, ob für die Zukunft die gleichen Renditen zu erwarten sind, die diese Pioniere erzielen konnten. Drittens hat der Index zwischen 2017 und 2020 ein Plateau erreicht und konnte erst vor kurzem neue Höchststände markieren. Wir müssen also verstehen, warum dies passiert ist und was in den nächsten Jahren auf uns zukommen könnte.

Im Kontext unserer europäischen Regularien ist nur das liquideste Teilsegement des Marktes durch UCITS-Fonds investierbar. Die in Frage kommenden Wertpapiere sind rechtlich als Anleihen strukturiert. Sie zahlen einen Kupon, der zum Zeitpunkt der Emission festgelegt wird und der je nach Art der Transaktion schwankt. Historisch gesehen haben wir Prämien von 5% bis 10% über LIBOR beobachtet, wobei Cat Bonds generell als variabel verzinsliche Wertpapiere strukturiert werden. Am Ende der Laufzeit der Anleihen – etwa 3 Jahre – erhält der Anleger sein Geld zurück, WENN kein katastrophales Ereignis, wie im Prospekt angegeben, eingetreten ist. In diesem Fall gilt die Anleihe als ausgefallen, und der Anleger verliert – bis zu einem vorher festgelegten Maximum – einen Teil seines Kapitals, abhängig von der Höhe der Verluste.

Es liegt in der Natur der Sache, dass zum Zeitpunkt einer Investition diese Verluste nur auf der Grundlage historischer Beobachtungen und mit Hilfe ausgefeilter Computermodelle geschätzt werden können. Diese Modelle bewerten die Wahrscheinlichkeit der Ereignisse, die einen Ausfall auslösen können: Wie wahrscheinlich ist es beispielsweise, dass ein Orkan einer bestimmten Stärke entsteht? Wie wahrscheinlich, dass er auf das Festland trifft? Wie wahrscheinlich, dass er in einem dicht besiedelten Gebiet landet? … und so weiter. Das Ergebnis ist eine vorausschauende Schätzung der wahrscheinlichkeitsgewichteten Schäden. Auf der anderen Seite wird der Kupon – wie an Kapitalmärkten üblich – von Angebot und Nachfrage zum Zeitpunkt der Emission der Anleihe bestimmt. Damit die Anlage für uns als Investoren „funktioniert“, muss der Kupon höher sein als der wahrscheinlichkeits-gewichtete Verlust. Angesichts der vielen Unwägbarkeiten meinen wir sogar, dass er deutlich höher sein sollte.

Zum Glück ist dies der Fall. Wenn wir den Abstand zwischen dem Kupon und den (ex-Ante!) geschätzten Verlusten mit der Historie vergleichen, können wir sagen, dass die „Bewertung“ von Katastrophenanleihen auf historisch durchschnittlichen Niveaus liegt. Durch Kombination dieser Spanne mit den heutigen Aussichten für Zinssätze und Absicherungskosten gelangen wir zu einer Schätzung von ca. 3,0% erwarteter jährlicher Rendite aus dem globalen Cat-Bond Universum.

Das Argument für Katastrophenanleihen

Im Kontext des heutigen Kapitalmarkt-Umfelds ist eine erwartete Rendite von 3,0% sehr attraktiv, vor allem in Kombination mit der geringen Volatilität, welche diese Anlageklasse im Laufe der Zeit gezeigt hat. Sie wird noch attraktiver, wenn man bedenkt, dass die Erträge aus versicherungsgebundenen Investitionen gänzlich unkorreliert zum Rest des Portfolios sind. Erinnern wir uns daran, dass der größte Teil unseres Portfoliorisikos dem Konjunkturzyklus ausgesetzt ist (selbst die größtmögliche geografische Streuung dieses Risikos konnte uns nicht vor den Verlusten des Jahres 2020 schützen). Dagegen hängen Katastrophenanleihen grundsätzlich von Wetter-mustern und/oder seismischen Entwicklungen ab, die beide nichts mit der Wirtschaft zu tun haben. Daher ist logischerweise die Korrelation mit Aktienrenditen gering, ebenso wie die Korrelation mit Investment-Grade-Anleihen. Und: Wir gehen davon aus, dass sie niedrig bleibt, eben weil es keine wirtschaftliche Verflechtung gibt.

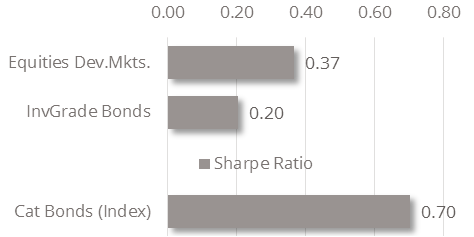

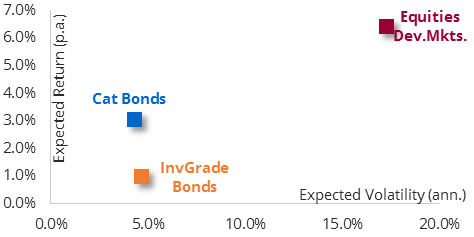

Unser Fazit: Versicherungsgebundene Anleihen sind tatsächlich eine großartige Ergänzung für jedes Multi-Asset-Portfolio (siehe auch Abbildungen 3 und 4).

Quelle: Lansdowne Partners Austria

Quelle: Lansdowne Partners Austria

Die Nachteile

Zur näheren Erläuterung, aus welchen Gründen wir von einer höheren Allokation absehen, gehen wir zurück ins Jahr 2017. Am 30. August bildete sich in der Nähe der Kapverdischen Inseln ein Wirbelsturm namens Irma. Er nahm rasch an Stärke zu und verursachte zwischen dem 5. und 13. September Gesamtschäden in Höhe von etwa 77 Milliarden US-Dollar auf einer Reihe von Karibikinseln und dem amerikanischen Festland. Dies führte zum Ausfall von insgesamt 15 Katastrophenanleihen und zu Teilverlusten bei mehreren anderen Emissionen. Das Ereignis verursachte einen Rückgang des Swiss Re Index um 15% – praktisch über Nacht. Einige Fonds mit hohen Exponierungen verloren deutlich mehr. Es handelte sich um den größten jemals für diese Anlageklasse verzeichneten Rückgang, und die Erholung verlief langsam, insbesondere weil 2017 noch mehrere andere Ereignisse stattfanden – Erdbeben in Mexiko, weitere tropische Wirbelstürme sowie rekordverdächtige Waldbrände in Kalifornien. Heute werden die kumulierten Verluste der Versicherungsbranche aus den Ereignissen des Jahres 2017 auf 140 Milli-arden US-Dollar geschätzt. Man kann also mit Fug und Recht behaupten, dass das Jahr 2017 für die (Rück-)versicherungsindustrie das Äquivalent von Lehman Brothers war.

Diese Episode veranschaulicht, dass keine noch so ausgeklügelte Modellierung eine einzelne Naturkatastrophe vorhersagen kann. Am Ende waren die Auswirkungen der Ereignisse von 2017 derart gravierend, dass die vollständige Erholung des Swiss Re Index von dieser einen Schadenswoche insgesamt 128 Wochen (bis Februar 2020) dauerte.

An dieser Stelle soll erwähnt sein, dass ein Mangel an Investorendisziplin zur Schwere der Verluste beigetragen haben könnte. Ein Blick zurück bestätigt, dass die Spanne zwischen dem durchschnittlichen Kupon und den erwarteten Verlusten in den Jahren bis 2017 ein Rekordtief von rund 3,0% erreicht hatte. Zugleich hatte sich in den Jahren 2010 bis 2016 der Gesamtmarkt unter eifrigem Interesse vieler Anleger verdoppelt. Später – insbesondere nach einem enttäuschenden Jahr 2018 und der ersten Hälfte des Jahres 2019 – setzte Ernüchterung ein und veranlasste viele dazu, das Handtuch zu werfen. Ironischerweise verbesserte sich just zu diesem Zeitpunkt die Marktstruktur.

Schlussfolgerung

Wir können zwar keine Einzelkatastrophen vorhersehen, stellen aber fest, dass die Versicherungsbranche insgesamt eher knapp an Kapital ist und den Kapitalmarkt daher weiterhin zur Auslagerung von Risiken nutzen wird. Das bedeutet, dass sich die Verhandlungsmacht von den Risikogebern auf die Risikonehmer verlagert hat. Die Kapitalgeber haben nun die Kontrolle6. Das ist nicht nur eine gute Nachricht für die Kupons: Anleger werden auch in der Lage sein, auf strengere Vertragsbedingungen und eine bessere Freigabe von Sicherheiten zu drängen, was in der Folge zu einer verbesserten Rentabilität von Investitionen in Cat Bonds führen sollte.

Unabhängig von diesen Entwicklungen wird es zweifellos weitere Katastrophen geben, die zu gelegentlichen Verlusten für Investoren führen werden. Und hier kehren wir zu unserer Abbildung von Seite 1 zurück. Investoren werden diesen seltenen Verlusten großen Respekt zollen, aus dem einfachen Grund, dass die menschliche Natur uns dazu bringt, ihre subjektive Wahrscheinlichkeit zu überschätzen. Ausgehend von Erkenntnissen aus der Behavioural Finance deutet dies darauf hin, dass eine gesunde Risikoprämie in versicherungsgebundenen Wertpapieren noch für einige Zeit verfügbar sein wird.

Quelle: D. Kahnemann, Schnelles Denken, Langsames Denken

Fazit: Wir werden die Marktbedingungen weiterhin aufmerksam beobachten, haben aber einen positiven Ausblick für die absehbare Zukunft.

1Vergleiche „Do Investors Overpay for Stocks with Lottery-Like Payoffs?“ von Bjorn Eraker and Mark Ready, University of Wisconsin, 2014, oder “Betting Against Beta” by Andrea Frazzine and Lasse Heje Pederson, 2013.

2Der Artikel ist hier einsehbar: https://www.nytimes.com/2007/08/26/magazine/26neworleans-t.html

3Quelle: World Federation of Exchanges

4Weil die Schweizer Rück den Index ausschließlich in US-Dollar zur Verfügung stellt, berechnen wir manuell die monatlichen Absicherungskosten, subtrahieren diese, und gelangen so zu Euro-denominierten Erträgen. Damit erhalten wir die dargestellte Zeitreihe.

5Auf Basis der LPA Kapitalmarktprojektionen, Stand 31.07.2020

6Die Branche spricht in diesem Zusammenhang von einem „harten Markt“

Martin Friedrich ist Portfoliomanager des Lansdowne Endowment Fonds und Head of Research. Er kam im Januar 2019 zu Lansdowne Partners Austria von HQ Trust, einem der größten unabhängigen Multi-Family Offices in Deutschland. Herr Friedrich war dort seit 2009 beschäftigt, zuletzt als Leiter der Kapitalmarktanalyse und Co-Chief Investment Officer. Zusätzlich betreute er Kundenportfolios und war zuständig für den Investmentprozess von LIQID, einem Fintech Unternehmen in Berlin.

Link zu Lansdowne Partners Austria GmbH: https://www.lansdownepartners.com/austria

Verwandte Interviews:

- Family Offices, Cat Bonds, Fondsselektion & „In Nature’s Casino“ (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Inflation, Asset Allocation, „SPACs & Neuer Markt“, Simbabwe (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Think Tanks, Ökonomie & „Manias, Panics, and Crashes“ (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Managerauswahl, Inkubatoren & „Evolution statt Revolution“ (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Inkubatoren, Real Estate – Direct Investments versus REITs? (Interview, Martin Friedrich, Lansdowne Partners Austria GmbH)

- Aktienbewertung, Corona & „Horror-Filme“ (Interview, Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Strategische Asset Allocation & Asset Manager Auswahl (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

Ein Gedanke zu “FONDSBOUTIQUEN & PRIVATE LABEL FONDS: Behavioural Finance & Cat Bonds (Martin Friedrich, Lansdowne Partners Austria GmbH)”