OUT OF THE BOX von José Carlos Jarillo

Indem sie begannen, eine leichte Rezession oder sogar eine „weiche Landung“ zu diskontieren, waren die Märkte in den letzten Monaten optimistischer. Mit anderen Worten: eine Verlangsamung der Wirtschaftstätigkeit, die stark genug ist, um die Inflation auf ein akzeptables Niveau zu senken, aber nicht zu einer ernsthaften Rezession führt. Die nächsten Monate werden uns zeigen, ob dieser Optimismus gerechtfertigt ist. Ein Problem, das wir bereits erörtert haben (und weiter erörtern werden, da es nicht verschwinden wird), könnte sich jedoch sehr negativ auf die Wirtschaftstätigkeit auswirken und wird derzeit nicht ausser Acht gelassen: der Mangel an Energie im Überfluss und zu vernünftigen Preisen.

Logischerweise verbraucht die Menschheit so viel Energie, wie sie produziert. Die Vorräte machen jedoch einen Unterschied. Wenn wir reichlich Vorräte haben, können wir mehr verbrauchen als wir produzieren… eine Zeit lang. Wenn wir dagegen mehr produzieren, als wir verbrauchen, müssen wir den Überschuss in eine Art Lagerbestand einlagern, dessen Kapazität zwangsläufig begrenzt ist.

Aus physikalischen Gründen können die Vorräte im Vergleich zum Verbrauch nicht sehr gross sein. Die weltweiten Erdölvorräte beispielsweise schwanken um den Gegenwert von 4 Wochen des Verbrauchs. Erdgas wird im Sommer gelagert und im Wesentlichen im Winter verbraucht. Uran, das eine besonders hohe Energiedichte aufweist, kann für einige Jahre gelagert werden, aber nur sehr wenige andere Rohstoffe haben Vorräte, die mehr als ein paar Wochen des normalen Verbrauchs entsprechen.

In Wirklichkeit gibt es zwei Arten von Vorräten: die im vorigen Absatz genannten (physische Anhäufungen von Rohstoffen in einer Art „Lager“) und die Mengen an Rohstoffen, die unter der Erde in Minen oder auf Feldern liegen, die bereits produzieren oder bereit sind zu produzieren. Wir zählen sie nicht als „Vorräte“ (sondern als „Reserven“), aber es handelt sich um Rohstoffe, die produziert werden können, wenn ein Bedarf besteht.

Es liegt auf der Hand, dass die Nachfrage das Angebot nicht über das „Polster“ der Vorräte hinaus übersteigen kann. Mit anderen Worten: Wenn die Lagerbestände nicht aufgefüllt werden, ist es nur eine Frage der Zeit, bis der Verbrauch gedrosselt oder die Produktion drastisch erhöht wird. In der realen Welt können die Vorräte nicht auf Null reduziert werden, da die Versorgungskette eines jeden Rohstoffs für sich selbst eine grosse Menge an Vorräten erfordert: Im Falle von Erdöl ist dies der Inhalt von Pipelines, Öl auf Schiffen im Transit, Mindestvorräte in Raffinerien usw. Diese Notwendigkeit eines Mindestbestands ist bei den wichtigsten Rohstoffen besonders dringlich, da es sich kein Land leisten kann, auch nur für kurze Zeit ohne Energie zu sein (was wirtschaftliche und geostrategische Folgen hätte).

Die Welt hat die letzten Jahre damit verbracht, ihre Bestände an wichtigen Rohstoffen abzubauen. Zunächst die „oberirdischen“, d. h. die sichtbaren Vorräte:

Weltweite Ölvorräte (Quelle: Energy Information Agency)

Die Vorräte „im Boden“ sind jedoch viel wichtiger, weil sie viel grösser sind als die Vorräte „über dem Boden“. Wie wir bereits sagten, belaufen sich die Vorräte auf einige Wochen des Verbrauchs, während die Produktionsreserven einige Jahre lang reichen können. Und diese Vorräte „im Boden“ nehmen ebenfalls schnell ab.

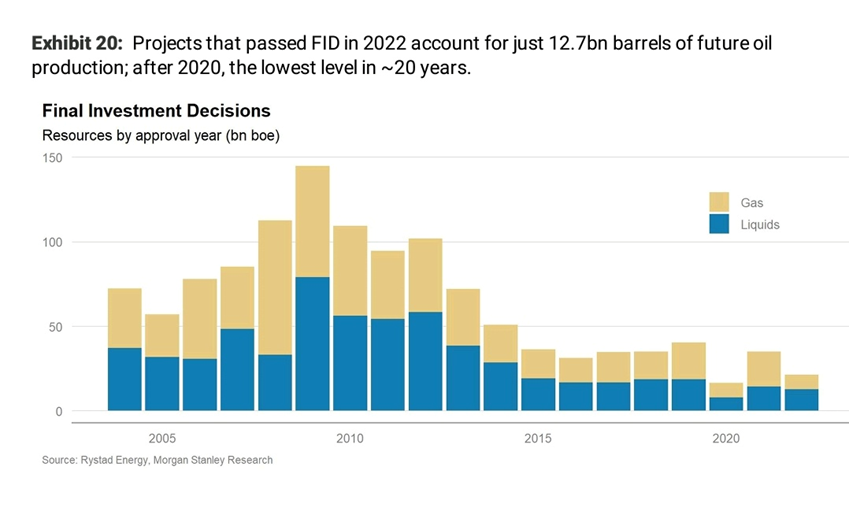

Abbildung 20 zeigt die Menge an neuem Öl und Gas, die durch die jährlich zur Investition genehmigten Erschliessungen gefördert werden kann. In den letzten Jahren hat die Welt eine Förderkapazität genehmigt, die etwa einem Drittel dessen entspricht, was wir zur Erschliessung verbrauchen. Obwohl die „oberirdischen“ Vorräte noch nicht bei Null liegen, nimmt die Gesamtmenge an Öl und Gas, die für den Verbrauch zur Verfügung steht, unaufhaltsam ab.

Sobald die oberirdischen Vorräte ein unangenehm niedriges Niveau erreichen (was in den nächsten Quartalen der Fall sein wird), wird die Welt erkennen, dass es keine Öl- oder Gasfelder gibt, die in der Lage sind, sie wieder aufzufüllen und gleichzeitig das übliche Nachfrageniveau aufrechtzuerhalten. Es ist mit einem erheblichen Preisanstieg zu rechnen.

Wird dies den derzeitigen positiven Trend der Inflation stoppen? Möglicherweise. Aber in jedem Fall wird es extrem schwierig, eine geordnete Wirtschaftstätigkeit ohne ausreichend Energie aufrechtzuerhalten.

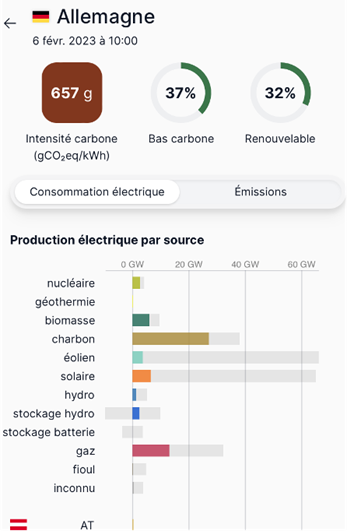

In der Tat ist es interessant festzustellen, dass Gesellschaften, wenn „normale“ Energie nicht verfügbar ist, auf alles zurückgreifen, was zur Verfügung steht, um weiter zu funktionieren. Das folgende Schaubild zeigt die Menge des in Europa erzeugten CO2 und die Details zu Deutschland. Dieses Land, in dem die Grünen an der Regierung sind und dessen Konservative die Energiewende ausgerufen haben, verbrennt Rekordmengen an minderwertiger Kohle (die in Deutschland im Überfluss vorhanden ist), um alles am Laufen zu halten, obwohl es nur mit einer geringen Erdgasknappheit zu kämpfen hat.

Wir werden diese Art von Verhalten in den nächsten Jahren zunehmend sehen.

SIA FUNDS & VERANSTALTUNGEN IN 2023

„Aufgrund von regem Interesse für unsere beiden Fonds planen wir im ersten Halbjahr die folgenden Anlässe in Deutschland: 29. – 30. März – Fonds Kongress Mannheim Stand Nr. 83 im Erdgeschoss, 29. März um 12.30 Uhr Lunchpräsentation im Hotel Maritim in Mannheim, 30. März um 14:55 Uhr Präsentation am Fonds Kongress Mannheim Saal 2.A., 24. Mai Lunchpräsentation im MainNizza in Frankfurt. In Mannheim wird auch der Finanzplatz Frankfurt am Main mit vertreten sein, wir (Urs Marti und ich) treten gemeinsam mit FAM Frankfurt Asset Management AG (Ottmar Wolf & Peter Wiederholt) auf. Vorträge in Mannheim: Value Investing, Rohstoffe & High Yield. Danke auch für Ihre Unterstützung (Moderation – Markus Hill, Short-Intro: „Fondsboutiquen & USA-Formel“), auch bei den ebenfalls anstehenden Veranstaltungen in Wien am 13.5.2023 und am 24.5. in Frankfurt. An anderer Stelle werden wir noch einmal ausführlicher auf die dortigen Themen eingehen, wir freuen uns auch hier auf den gemeinsamen Auftritt mit Martin Friedrich von Lansdowne Partners Austria (LPA). Wo wie schon gerade dabei sind – der 2. Swiss Value Day findet dann auch noch am 2. Juni in Zürich statt, auch der nächste Natural Resources Day ist in Planung. Save the Date!“ (Alex Rauchenstein, SIA Funds AG)

Verwandte Beiträge:

- FONDSBOUTIQUEN & FINANZPLATZ SCHWEIZ: Value Investing, Rohstoffe und Langstreckenlauf – Mannheim, Finanzplatz Frankfurt & Wien (INTERVIEW – Alex Rauchenstein, SIA Funds AG) – Fondsboutiquen

- FONDSBOUTIQUEN & PRIVATE LABEL FONDS: „Finanzplatz Frankfurt meets Finanzplatz Schweiz – Fondsboutiquen & USA-Formel, High Yield, Value Investing, Rohstoffe“ (Veranstaltungsreihe – München, Stuttgart, Zürich, Frankfurt, Köln, Hamburg – FAM Frankfurt Asset Management AG & SIA Funds AG) – Fondsboutiquen

- FONDSBOUTIQUEN & PRIVATE LABEL FONDS: Finanzplatz Schweiz, Value Investing, Rohstoffe, Frankfurt & Mannheim (Interview – Alex Rauchenstein, SIA Funds AG) – Fondsboutiquen