Die abgebildete Banknote mit dem Nominale von 100 Trillionen stammt von einer Reise nach Afrika. Sie wurde Ende 2008 gedruckt und hatte zu diesem Zeitpunkt einen Wert von nur 30 US-Dollar. Sie erinnert anschaulich, wie Hyperinflation eine Wirtschaft vollständig zerstören kann. Heute machen sich Investoren ebenso wie viele andere Menschen gleichermaßen Sorgen über eine Rückkehr der Inflation in entwickelten Ländern. Sie sind verunsichert durch das rasante Tempo des Gelddruckens durch die Zentralbanken.

Die wissenschaftliche Basis solcher Inflations-Befürchtungen ist bekannt als „Quantitätstheorie des Geldes“. Es ist ein recht altes Paradigma, das allerdings davon ausgeht, dass weder das allgemeine Produktionsniveau in einer Volkswirtschaft noch die Geschwindigkeit des Geldes sich stark verändern1. In der heutigen Realität ist diese Annahme jedoch dadurch entkräftet, dass sich die Geschwindigkeit des Geldes sehr wohl verändert, und zwar deutlich. Seit ihrem Höchststand im Jahr 2007 ist zum Beispiel die Umlaufgeschwindigkeit der Geldmenge M1 um mehr als 60% zurückgegangen, während die Umlaufgeschwindigkeit von MZM sich halbiert und so dafür gesorgt hat, dass die Preise weniger gestiegen sind, als es die Federal Reserve Bank eigentlich erreichen wollte.

Die starke Zunahme der Geldmenge hat mit den quantitativen Lockerungsprogrammen zu tun: Wenn eine Zentralbank Anleihen kauft, erhalten die Verkäufer Bargeld. Dieses Bargeld wird, im Gegensatz zu Anleihen, in die Geldmengenberechnung einbezogen, der Anstieg der Geldmenge ist somit eine logische Folge. Allerdings: Die Geldumlaufgeschwindigkeit wird um den gleichen Betrag abnehmen, solange dieses Geld auf Bankkonten begraben bleibt. Um Inflation zu erzeugen, muss es seinen Weg in tatsächliche Kaufentscheidungen finden. Und genau hierin liegt der Bruch zwischen Quantitätstheorie und Praxis: Wie Zentralbanken schon in den Jahren nach der großen Finanzkrise 2008-2009 herausgefunden haben, sind Programme zur quantitativen Lockerung zwar wirksam, um die Kapitalmärkte mit Liquidität zu versorgen, aber sie können die Nachfrage in der Realwirtschaft nicht stimulieren. Die Zentralbanken fühlten sich daher rasch hilflos bei ihrem Versuch, Inflation zu erzeugen2, da die Geschwindigkeit des Geldes als Reaktion auf die erhöhte Geldmenge einfach schrumpfte und damit den größten Teil des gewünschten Effekts neutralisierte.

Was verursacht Inflation?

Es gibt mehrere konkurrierende und natürlich untereinander vernetzte Theorien, die Inflation zu erklären und möglicherweise vorherzusagen. Diese Erklärungen fallen im Großen und Ganzen in drei Lager:

1) Monetarismus – Inflation wird durch ein zu hohes Wachstum der Geldmenge verursacht

2) Angebotsseitiger Zugang – sie wird verursacht durch steigende Preise für Eingangsgrößen im Wirtschaftskreislauf, wie Rohstoffe oder Löhne

3) Nachfrageseiter Zugang – hohes Wachstum führt zu Kapazitätsengpässen und Ressourcenknappheit, was dann in der Folge steigende Preise verursacht

Über die Untersuchung dieser Mechanismen hinaus beobachten Zentralbanken auch die Inflationserwartungen sehr genau. Denn wenn die Erwartung steigender Preise erst einmal im Denken und Verhalten der Wirtschaftssubjekte verankert ist, wird sie leicht zur sprichwörtlichen sich selbst erfüllenden Prophezeiung.

Kein nachhaltiger Anstieg in unmittelbarer Zukunft

Wenn die Welt 2021 in eine weitgehend synchronisierte Erholung von der diesjährigen tiefen Rezession eintritt, werden wir sehr wahrscheinlich einen vorübergehenden Anstieg der Inflationskennzahlen erleben. Darüber hinaus jedoch ermöglicht uns keiner der beschriebenen Wege, einen nachhaltigen Anstieg der Inflation in den nächsten 2-3 Jahren zu prognostizieren. Betrachten wir die drei Theorien der Reihe nach.

Ansatz 1, der Monetarismus: Wir haben bereits gezeigt, dass der Zusammenhang zwischen Geldmenge und Inflation durch den Bankensektor effektiv kurzgeschlossen wurde.

Quellen: Bloomberg, OECD, Lansdowne Partners Austria

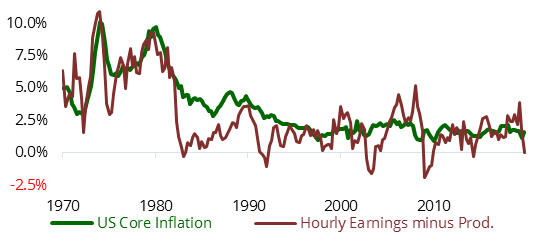

Ansatz 2, das angebotsseitige Argument, wird oft als die treibende Kraft hinter der Inflation der 1970er Jahre angeführt. Damals verfügten Gewerkschaften über eine beträchtliche Verhandlungsmacht und setzten hohe jährliche Lohnerhöhungen durch, was die Menschen vielleicht dazu veranlasste, Inflation zu antizipieren. Volkswirte orteten eine „Lohn-Preis-Spirale“. Im Gegensatz dazu werden im heutigen Umfeld Löhne wahrscheinlich erst dann deutlich steigen können, wenn die Arbeitslosigkeit wieder das Niveau von vor der Rezession erreicht hat. Abbildung 1 zeigt, dass die Stundenlöhne jedenfalls bisher keinen Inflationsdruck signalisieren.

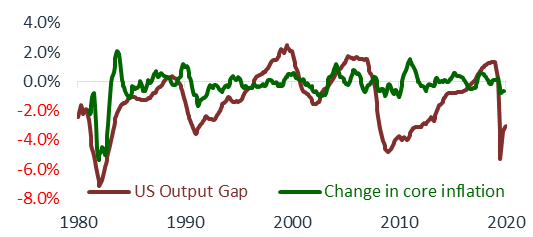

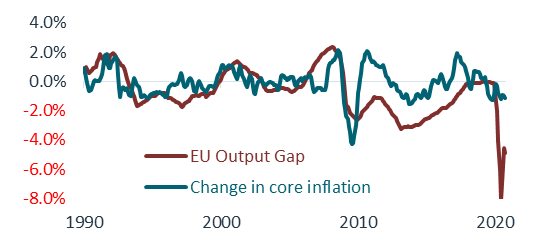

Es ist schwierig, dem dritten Ansatz folgend, inflationsrelevante Kapazitätsengpässe zu diagnostizieren, solange das Wirtschaftswachstum sehr weit unter seinem längerfristigen Trend liegt. Schaubild 2 und 3 zeigen, dass in der Vergangenheit, wann immer die Produktionslücke4 negativ war, die Inflation im Allgemeinen eher nach unten als nach oben tendierte:

Quellen: Bloomberg, OECD, Lansdowne Partners Austria

Quellen: Bloomberg, OECD, Lansdowne Partners Austria

Schließlich verharren aktuell sowohl die markt- als auch die umfragebasierten Inflationserwartungen auf einem stabil niedrigen Niveau.

Ungeachtet dieses an sich unbedenklichen Ausblicks gibt es einen erwähnenswerten kurzfristigen Effekt: Ab Frühjahr 2021 erwarten wir Basiseffekte durch volatile Energiepreise. Der durchschnittliche Rohölpreis (WTI) lag im April 2020 bei rund 17 Dollar, heute liegen wir ca 170% höher. Das bedeutet, dass bei einem weiteren Anstieg, und auch wenn solche Preisanstiege nur geringfügig an Konsumenten durchgereicht werden, im April 2021 in den USA ein Preissteierungsniveau von 3% oder darüber die Schlagzeilen erreicht werden kann. Sie können sicher sein, dass einige Journalisten dies aufgreifen werden, und es wird interessant sein zu sehen, wie dann der Anleihenmarkt reagiert. Nichtsdestotrotz erwarten wir, dass dieser Inflations-Anstieg nur vorübergehender Natur sein wird.

Die Rolle der Finanzpolitik

Leider gibt es noch längerfristige Treiber der Inflation, welche die bisherige Dynamik verändern könnten. Tatsächlich sehen wir am Horizont einen Inflationssturm aufziehen. Zur Erläuterung sollten wir kurz die Rolle der Finanzpolitik in der aktuellen Wirtschaftssituation diskutieren.

Die Wirtschaftskrise des Jahres 2020 unterscheidet sich in einem Aspekt grundlegend von allen früheren Krisen: Diesmal ist die Rezession das Ergebnis einer bewussten Entscheidung der Regierungen. Es wurde beschlossen, dass es für die Gesellschaft als Ganzes besser ist, jetzt eine Rezession in Kauf zu nehmen, als sich später mit den Konsequenzen des Massensterbens infolge eines exponentiellen Anstiegs der Infektionen auseinanderzusetzen. In dieser Situation sind nun viele Menschen auf „Hubschraubergeld“ angewiesen, um ihre Rechnungen weiterhin bezahlen zu können. Ohne die vielen Fiskalprogramme sähe die Welt heute wahrscheinlich anders aus. Erinnern Sie sich daran, wie wir bereits gesagt haben, dass Zentralbanken keine Nachfrage schaffen können. Sie können nur Liquiditätsengpässe verhindern und die Kosten der Kreditaufnahme senken. Echte Nachfrage entsteht dagegen, wenn eine Regierung Geld ausgibt oder es den Bürgern schickt – und es spielt übrigens dabei keine große Rolle, ob dies durch Steuersenkungen oder durch den Versand von Schecks an die BürgerInnen geschieht. Wir haben heute insofern einen hochwirksamen Cocktail aus Steuerungsmaßnahmen, der unsere Volkswirtschaften regiert und der außerordentlich gut zur Stabilisierung einer äußerst schwierigen Situation beigetragen hat. Dieser kombinierte Ansatz aus geldpolitischen Maßnahmen und fiskalischen Rettungsschirmen wurde bereits als “Geldpolitik 3.0”6 tituliert.

Um es auch auszusprechen: Wir sind mit diesem Ansatz vorerst einverstanden. Die Frage ist, was passiert, wenn sich die Wirtschaft wieder erholt haben wird? Wir befürchten, dass es für gewählte Politiker deutlich schwieriger sein könnte, fiskalpolitische Förderungen wieder abzuschaffen, als es für Zentralbanken ist, die Zinsen zu erhöhen. Es schafft einen unangenehmen Kompromiss zwischen dem Versuch, wiedergewählt zu werden, und dem Imperativ, die Wirtschaft nicht überhitzen zu lassen. Zwei Beobachtungen machen diesen Zielkonflikt besonders unangenehm:

a) Im Fall der Inflation gibt es besonders lange Verzögerungen zwischen Ursache und Wirkung. Eine Zinsentscheidung heute beeinflusst in der Regel die Inflation ein Jahr später, oder noch weiter in der Zukunft. Auch die fiskalpolitische Steuerungskomponente sollte, um erfolgreich zu sein, antizyklisch verwendet werden. Es besteht insofern das Risiko, dass Politiker, in einem steten Wettbewerb um kurzfristige Popularität stehend, davor zurückschrecken werden, zeitgerecht Maßnahmen gegen die Inflation zu setzen.

b) Zweitens wird der politische Zeitgeist mehr und mehr von dem Phänomen der öffentlichen Empörung vereinnahmt. Massenproteste nehmen in vielen Regionen der Welt zu, stärken Populisten und sorgen für Reibungen im gesellschaftlichen Gefüge. Zwischen 2009 und 2019 haben weltweit solche Demonstrationen öffentlichen Unmuts jährlich um etwa 11% zugenommen. Wir müssen zudem davon ausgehen, dass dieser Trend sich fortsetzt, angetrieben durch Zuzug in große Städte, verbessertem Zugang zu Bildung und sozialen Medien, steigender Jugendarbeitslosigkeit, zunehmender Ungleichheit sowie gerechtfertigte Bedenken hinsichtlich der Korruption und des Klimawandels7. Werden politische Entscheidungsträger vor diesem Hintergrund längerfristigen Inflationsrisiken die höchste Priorität beimessen?

Demographische Entwicklung

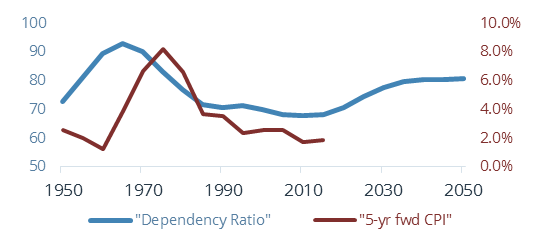

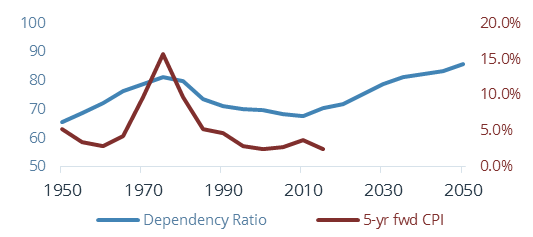

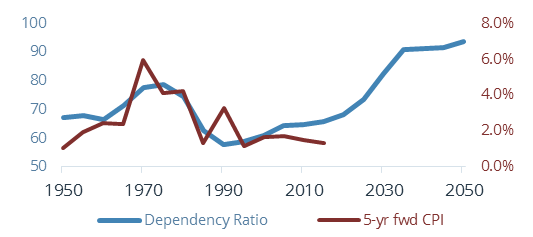

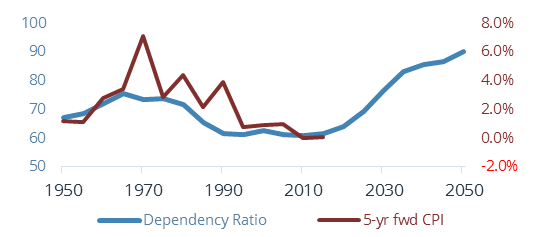

Schließlich sei erwähnt, dass die disinflationären Tendenzen der letzten 40 Jahre zumindest teilweise durch die demographische Entwicklung bedingt waren. Die Bevölkerungsdatenbank der Vereinten Nationen verfolgt die Grösse der verschiedenen Schichten der Alterspyramide im zeitlichen Verlauf. Es gibt drei große Kohorten: die Jungen (0-19 Jahre), die Erwerbsfähigen (20-65 Jahre) und die Alten (65+). Die relative Grösse dieser Bevölkerungskohorten lässt sich mit grosser Genauigkeit für zumindest die nächsten 10-20 Jahre vorhersagen (da diese Menschen bereits geboren sind).

Was hat das mit Inflation zu tun, könnten Sie fragen? Nun, im allgemeinen tragen die jungen und die alten Teile der Gesellschaft wenig zur Produktion von Gütern oder Bereitstellung von Dienstleistungen in einer Volkswirtschaft bei. Sie konsumieren, was von der Bevölkerung im erwerbsfähigen Alter bereitgestellt wird. Die Theorie geht deshalb davon aus, dass die Gesamtwirtschaft einer disinflationären Kraft ausgesetzt ist, wenn die Kohorte im erwerbsfähigen Alter rascher wächst als die Zahl der von ihr abhängigen Personen. Die gegenteilige Entwicklung – ein stärkeres Wachstum der jungen und alten Bevölkerungsteile – wird daher inflationär sein. Exponate 4-7 sollen dies verdeutlichen: Der dort gezeigte „Abhängigkeitsquotient“ ist ganz einfach das Verhältnis der Summe der Personen im Alter von 0-19 und 65+ pro 100 Einwohner im Alter von 20-64 Jahren. Wir vergleichen dieses Verhältnis mit der durchschnittlichen Inflationsrate der nächsten 5 Jahre. Auch wenn der dabei zu Tage tretende Zusammenhang natürlich die Inflation nicht allein erklären kann, ist er doch stark genug, um in unsere Überlegungen darüber, was vor uns liegen könnte, einbezogen zu werden.

Hinweis: Mit Blick auf die kommenden 10 Jahre wird für die hier gezeigten Länder ein Anstieg des Abhängigkeitsquotienten zwischen 7 und 14 Prozentpunkten erwartet (und, basierend auf dem Durchschnitt der G7-Nationen, ist historisch gesehen für jeden Prozentpunkt Anstieg des Abhängigkeitsquotienten der 5-Jahres-Durchschnitt des CPI um 0,27% gestiegen).

Schlussfolgerung

Summa summarum bleiben wir bei unserer – bereits im Frühjahr ausgeführten – Einschätzung, dass Inflation mehr ein mittel- bis langfristiges Risiko als ein unmittelbar bevorstehendes Problem sein dürfte. Dennoch wird es angesichts der dargelegten Perspektive immer wichtiger zu überlegen, wie sich ein Anstieg der Inflation in den kommenden Jahren auf die verschiedenen Komponenten eines Portfolios auswirken dürfte. Wir gehen davon aus, dass hoch bewertete (Aktien USA, Technologie) und nominale Vermögenswerte (Unternehmens- und Staatsanleihen hoher Bonität) am stärksten betroffen sein werden, während Realvermögen sowie Anlagen, deren Cash-Flows oder Auszahlungsprofile direkt oder indirekt an die Inflation gekoppelt sind, sich entweder besser halten oder sogar profitieren sollten.

1Unternehmen, deren Geschäftsmodell direkt von Lockdown-Maßnahmen profitiert. Beispiele sind Zoom (Videokonferenzen), Peloton (Remote Workout) oder Netflix (Filmstreaming).

2In der Geldwirtschaft wird die Beziehung zwischen Geldmenge und Inflation durch die sogenannte Quantitätsgleichung MV≡PY erfasst, wobei M = Geldmenge, V = Geldgeschwindigkeit, P = Preisniveau und Y = BIP. Sind V und Y annähernd konstant, müssen M und P direkt proportional sein.

3In einer modernen Volkswirtschaft ist eine Preisteigerungsrate von 0% gleich aus mehreren Gründen nicht wünschenswert. Im Allgemeinen wird daher ein Ziel von 2,0% formuliert, welches aber verfehlt wurde. In der Eurozone z.B. sind Preise auf dieser Basis seit 2010 um 8,5% weniger gestiegen, als sie sollten.

4Die Produktionslücke ist ein weit gefasstes Maß für die Kapazitätsauslastung, welches von Zentralbanken und Volkswirten gern verwendet wird. Sie versucht zu messen, inwieweit das Aktivitätsniveau in einer Volkswirtschaft über oder unter ihrem langfristigen Potenzial liegt.

5Geglättete Darstellung (basierend auf 3-Monats-Durchschnitt)

6Zum Vergleich: unter „Geldpolitik Version 1.0“ wurde Zentralbankpolitik lediglich durch Zinserhöhungen und -senkungen betrieben, während die Politik 2.0 zusätzliche quantitative Lockerungsmaßnahmen vorsah.

7Für eine detaillierte Diskussion siehe „Das Zeitalter der Massenproteste“, veröffentlicht vom CSIS im März 2020: https://www.csis.org/analysis/age-mass-protests-understanding-escalating-global-trend

Martin Friedrich ist Portfoliomanager des Lansdowne Endowment Fonds und Head of Research. Er kam im Januar 2019 zu Lansdowne Partners Austria von HQ Trust, einem der größten unabhängigen Multi-Family Offices in Deutschland. Herr Friedrich war dort seit 2009 beschäftigt, zuletzt als Leiter der Kapitalmarktanalyse und Co-Chief Investment Officer. Zusätzlich betreute er Kundenportfolios und war zuständig für den Investmentprozess von LIQID, einem Fintech Unternehmen in Berlin.

Link zu Lansdowne Partners Austria GmbH: https://www.lansdownepartners.com/austria

Verwandte Beiträge:

- Behavioural Finance, Cat Bonds & „Glücksspieler“ (Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Cat Bonds, Fondsselektion & „In Nature’s Casino“ (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Inflation, Asset Allocation, „SPACs & Neuer Markt“, Simbabwe (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Think Tanks, Ökonomie & „Manias, Panics, and Crashes“ (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Managerauswahl, Inkubatoren & „Evolution statt Revolution“ (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Inkubatoren, Real Estate – Direct Investments versus REITs? (Interview, Martin Friedrich, Lansdowne Partners Austria GmbH)

- Aktienbewertung, Corona & „Horror-Filme“ (Interview, Martin Friedrich, Lansdowne Partners Austria GmbH)

- Family Offices, Strategische Asset Allocation & Asset Manager Auswahl (Interview – Martin Friedrich, Lansdowne Partners Austria GmbH)

Ein Gedanke zu “FONDSBOUTIQUEN & PRIVATE LABEL FONDS: Inflation & Fiskalpolitik – Simbabwe ante portas? (Martin Friedrich, Lansdowne Partners Austria GmbH)”