Entscheidungsstrukturen bei Beratung, Investment und Asset Allocation im Bereich Family Offices werden von Produktanbietern und Investoren mit großem Interesse betrachtet. Auch in dem Marktsegment Multi Family Offices wird hier das Know-how fortwährend ausgebaut, bei liquiden und illiquiden Produkten. Markus Hill sprach für FONDSBOUTIQUEN.DE mit Dr. Christoph Pitschke, Leiter Immobilien und Beteiligungen, Deutsche Oppenheim Family Office AG, über den hauseigenen Beratungsprozess, Strategische Asset Allocation (SAA), Vermögensreporting und Themen wie Immobilieninvestments. Zusätzlich angesprochen wurden auch Themenfelder wie die Auswahl von Produkten wie zum Beispiel liquide Fonds, Private Equity und Venture Capital, Club Deals und die aktuellen Entwicklung und die steigende Bedeutung der Bereiche ESG, SRI und Impact Investing.

Hill: Wie berücksichtigt die Deutsche Oppenheim die illiquiden Anlageklassen in der Beratung von Familien?

Pitschke: Als Multi-Family Office beraten wir unsere Kunden mit dem generationsübergreifenden Blick auf das gesamte Vermögen. Das zentrale Instrument der Vermögenssteuerung ist für uns die so genannte Strategische Asset Allocation (SAA). Diese teilt das Investmentuniversum in unterschiedliche Anlageklassen mit ihren jeweils gewünschten Investmentvolumen sowie Risiko-Renditeprofilen auf. Durch die Simulation von Erwartungswerten für einzelne Anlageklassen in Bezug auf Risiko und Rendite werden Vermögensallokationen für das gesamte Portfolio gemeinsam mit den Mandantenfamilien festgelegt. Auf Grundlage der SAA kann für jede Assetklasse eine dezidierte Strategie definiert werden, die wir gemeinsam mit unserer Mandanten umsetzen. Die Basis für eine generationsübergreifende Vermögenssteuerung ist ein effizientes Vermögensreporting. Das ist unsere Kernleistung mit der wir in erster Linie Komplexität reduzieren, die sich bei großen Vermögen in mehr oder weniger ausgeprägter Form einstellt. Eine unserer Stärken liegt darin, dass wir auch die illiquiden Anlageklassen über unser Immobilien- und Beteiligungsreporting präzise im Gesamtvermögen abbilden. Mit einem laufenden Reporting ist erfahrungsgemäß der richtige Rahmen für die Strategieumsetzung und für ein effizientes Immobilienmanagement gegeben. Die einzelnen Beratungssegmente sind bei uns in Gänze aber auch einzeln, also modular abrufbar.

Quelle: Deutsche Oppenheim Family Office AG

In regelmäßigen Gesprächen zur Strategie und zum Vermögensreporting nehmen wir in den letzten Jahren von unseren Kunden immer wieder den Wunsch entgegen, in Sachwerte und insbesondere in Immobilien zu investieren. Mit einem Portfolioanteil von etwa 20% sind vermögende Privatpersonen wesentlich stärker in Immobilien investiert als die meisten institutionellen Investoren und sie sind weiter im Kauf- statt im Verkaufsmodus.

Hill: Wie erfolgt bei Ihnen im Hause die Auswahl von Immobilienobjekten?

Pitschke: Entscheidend für gelungene Immobilientransaktionen ist das Verständnis der Ausgangssituation und des Zielsystems der Kunden. Wie auch im institutionellen Geschäft üblich, versuchen wir gemeinsam mit den Familien zunächst die definierte Strategie quasi als „Investment Guidelines“ zu definieren und auch zu verschriftlichen. Hier ist es unser Ziel, genau festzulegen wo sich das Objekt befinden soll, welche Immobilienart gesucht wird und welche Investitionsgröße zum Tragen kommt. Auf dieser Basis ist eine gezielte Suche nach dem richtigen Objekt möglich. So können wir eingehende Angebote strukturiert selektieren und auch Kontakt zu möglichen Verkäufern aufnehmen. Beim Erwerb von einzelnen, direkt gehaltenen Immobilien ist allerdings zu hinterfragen, inwieweit bei einem Immobilien-Portfolioaufbau überhaupt eine effiziente Diversifikation möglich ist. In diesem Zusammenhang diskutieren wir mit unseren Kunden immer wieder ob eine Diversifikations- oder eine Fokussierungsstrategie sinnvoll ist. Unsere Erfahrung ist, dass viele Familien mit einer Fokussierungsstrategie auf einen oder wenige Standorte und auf einen Sektor besser fahren als mit einer Multi-Sektor und Multi-Standort-Strategie. Prämisse hierfür ist allerdings, dass die Standorte auf die man sich konzentriert langfristig Wertstabilität mich sich bringen, z.B. durch hinreichenden Bevölkerungszuzug und durch attraktiven Mikro- und Makrostandort. Ähnlich wie beim Aufbau eines Wertpapierportfolios mit Einzeltiteln stellt sich bei jeder einzelnen Direktinvestition die Frage nach der Risiko- und Renditeauswirkung auf das Gesamtportfolio. Gemäß der modernen Portfoliotheorie kann durch Diversifikation das so genannte unsystematische Risiko reduziert werden, wobei das Marktrisiko (systematisches Risiko) gegeben und nicht durch Diversifikation eliminierbar ist. Die Assetklasse Immobilien ist durch die vorstehend genannten Charakteristika durch ein höheres, unsystematisches Risiko gekennzeichnet. Fisher/Lorie haben für Aktienportfolios gezeigt, dass bereits mit 20 Einzeltiteln eine Reduktion des unsystematischen Risikos, gemessen als annualisierte Standardabweichung des Portfolios, um ca. 95% erreicht werden kann. Der Aufbau eines gut diversifizierten Immobilienportfolios auf der Basis von Direktinvestments erfordert hingegen eine deutlich höhere Anzahl an Einzelabschnitten. Der Aufbau eines direkt gehaltenen Immobilienbestandes ist mit einer unmittelbaren Immobilien-Managementaufgabe verbunden. Diese kann aus personellen Ressourcen der Stiftungsverwaltung selbst über den Aufbau eines eigenen Verwaltungsapparates erbracht oder extern eingekauft werden. Verbunden mit dem Aufbau eines direkt gehaltenen und verwalteten Immobilienportfolios sind in jedem Fall Aufwand und entsprechende Kosten. Es zeigt sich, dass die direkte Investition in Einzelimmobilien für die meisten Privatinvestoren und Stiftungen sowohl unter Diversifikations- als auch Kosten-/Nutzenaspekten häufig weniger geeignet ist. Insofern zitiere ich gerne den US-amerikanischen Immobilienökonomen Anthony Sanders: “Holding a poorly diversified real estate portfolio is more costly than holding a poorly diversified stock and/or bond portfolio”. Zur Vermeidung von Klumpenrisiken und zur Erreichung einer effizienten Risikoreduzierung bietet sich alternativ der indirekte Investitionsweg über das Engagement in Alternativen Immobilien-Investmentfonds an. Über indirekte Immobilienanlagen lassen sich Effizienzvorteile durch Skaleneffekte sowie eine bessere Kapitalallokation aufgrund von Informations- und Spezialisierungsvorteilen realisieren. Bei privaten und institutionellen Investoren und zu beobachten, dass auch Fondslösungen nach der umfassenden Neuregulierung wieder an Zuspruch und Vertrauen zurückgewonnen haben. So ist beobachtbar, dass KAGB-regulierte Fonds und auch Luxemburger Fondslösungen, wie zum Beispiel der neue RAIF (Reserved Alternative Investment Fund) gut angenommen werden, um ein Immobilienvermögen besser diversifizieren zu können.

Hill: Wie gehen Sie bei der Auswahl von Investmentfonds vor?

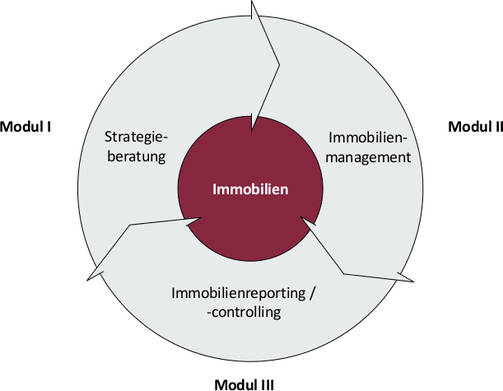

Pitschke: Auch bei der Fondsauswahl agieren wir auf Basis unserer modularen Vorgehensweise. Im Modul I findet die Definition einer dedizierten Strategie für die Anlageklasse Immobilien im Rahmen der gesamthaften Asset Allocation mit weiterer Definition der angestrebten geographischen und sektoralen Allokation statt (Strategiedefinition). Im Modul II findet die Erhebung und Analyse der Grundgesamtheit aller für die definierte Investmentstrategie in Frage kommenden Offenen Immobilien-AIFs statt. Wir werten alle von den Fondsgesellschaften bereitgestellten quantitativen und qualitativen Informationen über ein Scoringsysstem und anschließende Fondszeichnung aus (Selektionsprozess und Umsetzungsphase). Beim Modul erstellen wir ein laufendes Beteiligungsreporting und erfassen strukturiert die Fondsdaten mit laufender Renditeberechnung.

Hill: Club Deals und Co-Investments und Mezzanine Darlehen – ist das ein Bereich, wo Ihr Haus aktiv ist für Kunden?

Pitschke: Ehrlich gesagt nein! Nicht weil wir hier nicht beraten möchten, sondern weil dieses Segment in den letzten Jahren überreguliert wurde. Wir sind ein Beratungshaus und nicht selber Investor. Wir unterliegen den gesetzlichen Vorgaben des Wertpapierhandelsgesetzes (WpHG). Gesellschaftsrechtliche Anteile bzw. Beteiligungen qualifizieren als Finanzinstrument nach WpHG. Die meisten unserer Kunden klassifizieren als so genannte Privatkunden nach WpHG. Die so vom Gesetzgeber einzuordnende Kundengruppe genießt gegenüber den so genannten Professionellen Anlegern ein deutlich höheres Schutzniveau, was zu erheblichen Haftungsrisiken in der Anlageberatung führt, was erhebliche Prüf- und Sorgfaltspflichten erforderlich macht. Das gilt insbesondere Finanzinstrumente in der Form geschlossener Beteiligungen. Viele Anwaltssozietäten sind heutzutage darauf spezialisiert, im Misserfolgsfall Kunden dahin zu beraten auf eine Rückabwicklung ihres Engagements zu klagen. Die regulatorisch bedingte Asymmetrie zwischen Ertragsmöglichkeiten in der Anlageberatung nach MIFID II und den Haftungsrisiken die eingegangen werden ist einfach zu groß. Die Regulierung hat dazu geführt, dass es branchenweit für Anleger weniger Beratung in Bezug auf Finanzinstrumente, also indirekte Anlagen und insbesondere in Bezug auf geschlossene Beteiligungen gibt.

Hill: Wie betrachten Sie gegenwärtig den Bereich Venture Capital und Private Equity?

Pitschke: Der Bereich Venture Capital ist hoch interessant, allerdings auch hoch spekulativ. Daher gehen wir hier nicht in die Anlageberatung sondern wir empfehlen unseren Kunden bei diesen Themen von uns sorgfältig geprüfte Netzwerkpartner, die sehr interessante Investmentmöglichkeiten anbieten.

Hill: Welche Bedeutung hat für Ihre Kunden die gegenwärtige Diskussion über Themen wie Nachhaltigkeit, ESG und SRI?

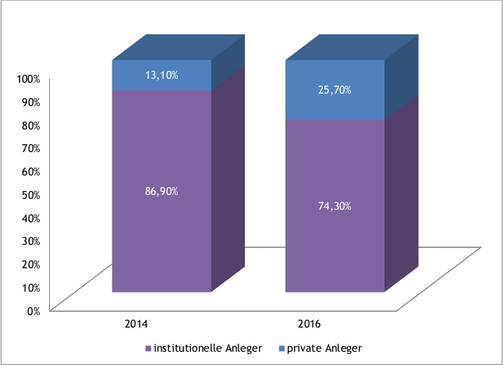

Pitschke: In der Anlageallokation wohlhabender Familien stehen, wie bei anderen Investorengruppen auch, Kapitalerhalt und Renditeerzielung im Vordergrund. Neben diesen grundsätzlichen Investitionsmotiven ist bei privaten Investoren allerdings zunehmend der Wunsch nach Erzielung einer sozialen und ethischen Wirkung ihrer Kapitalanlagen zu beobachten. Der Stellenwert von so genannten nachhaltigen Investments ist in der Breite immer weiter angestiegen. In diesem Zusammenhang stellen wir fest, dass in dem Segment der nachhaltigen Investments der Anteil privater Anleger gegenüber institutionellen Anlegern deutlich zugenommen hat. Nach einer Studie der Global Sustainable Investment Alliance (GSIA) hat sich der Anteil der Privatanleger von 2014 auf 2016 von 13,1% auf 25,7% erhöht.

Quelle: Global Sustainable Investment Alliance (GSIA) Stand: Dezember 2016

Die Deutsche Oppenheim arbeitet beim Thema Nachhaltigkeit mit ISS-oekom zusammen. Die ESG-Kriterien beziehen sich auf die Faktoren in den Bereichen Umwelteinfluss (E), Sozialverhalten (S) und Unternehmensführung (G). Zusätzlich wird eine Vielzahl von Ausschlusskriterien berücksichtigt. Im Rahmen des integrierten Nachhaltigkeitsansatzes lässt die Deutsche Oppenheim für den nachhaltigen Investmentfonds „FOS Rendite und Nachhaltigkeit) ein „ESG Impact Reporting“ erstellen, welches quartalsweise aktualisiert wird. Mit dem ESG Impact Reporting lässt sich beispielsweise sehr konkret und anschaulich vergleichen, welchen Anteil (gemessen in Euro) die Unternehmen im Portfolio z.B. bei fossilen Energieträgern haben und wie sich das im MSCI All Countries World verhält oder wie hoch die Anzahl der Unterzeichner des UN Global Compact (weltweiter Pakt, der zwischen Unternehmen und der UNO geschlossen ist, um die Globalisierung sozialer und ökologischer zu gestalten) ist.

Hill: Gibt es aktuelle Themen die für Family Offices gegenwärtig von großem Interesse für Sie sind?

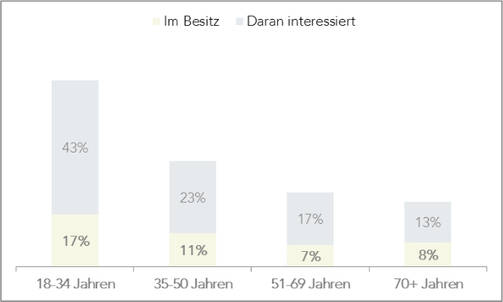

Pitschke: Ja, vor allem im Zusammenhang mit dem Thema Nachhaltigkeit spielt das Thema wirkungsorientiertes Investieren eine zunehmend wichtige Rolle. Im Englischen ist dieses wirkungsorientierte Investieren bekannt als Impact Investment. Hierzu gehört beispielsweise die Reduzierung von Armut, Ernährungssicherung oder Beiträge zum Umwelt- und Klimaschutz. Impact Investoren streben als Zielfunktion die Erreichung einer bestimmten Wirkung und als Nebenbedingungen Kapitalerhalt sowie eine gewisse, aber oft niedrigere als marktübliche Verzinsung an. Vermögende Privatpersonen sind für Impact Investments eine aktive aber in Bezug auf das Investmentvolumen eine noch relativ kleine aber immer bedeutendere Investorengruppe. Sie erfüllen seit den Marktanfängen vereinzelt eine Vorreiterrolle als wirkungsorientierte Investoren in Deutschland, da sie häufig selbstbestimmt, gremienunabhängig und flexibel agieren können. In der Regel handelt es sich um erfolgreiche Unternehmer und ihre Familien, die den unternehmerischen Ansatz von Sozialunternehmern verstehen und sich damit identifizieren können. Der Großteil von ihnen ist schon seit längerer Zeit und oft über Generationen philanthropisch tätig. In Impact Investitionen wird vor allem eine Alternative oder Ergänzung zur Philanthropie und zum Spenden gesehen, die es ermöglicht, Kapital zu investieren und dadurch eine gewünschte positive Wirkung zu erzielen. Viele deutsche Impact Investoren sind Mitglied eines Social Business Angel Netzwerkes, zum Beispiel dem Ashoka Support Network oder Investoren des Social Venture Fund. Zudem engagieren sie sich oft aktiv als Business Angels für die Weiterentwicklung der von ihnen mit repräsentierten Organisationen. Die von US SIF Foundation publizierte Studie US-amerikanischer Family Offices zum Thema Impact Investing belegt eindrucksvoll das Interesse insbesondere der jüngeren Familienmitglieder an Investitionen mit bestimmter sozialer und ethischer Wirkung. Neben dem starken Interesse junger Familienmitglieder an Impact Investments, gibt es auch einen erhöhten Anteil bereits investierter Individuen in dieser Altersklasse. Dieser liegt mit 17% doppelt so hoch, wie in der Altersgruppe über 51 Jahren.

Quelle: US SIF Foundation, Family Offices and Investing for Impact, 2015, S. 8.

Hill: Vielen Dank für das Gespräch.

Mehr zur Deutsche Oppenheim Family Office AG finden Sie im Web unter www.deutsche-oppenheim.de

Quelle: www.institutional-investment.de

Foto: www.pixabay.com